Cultura

tributaria

La obligación tributaria, surge

entre el estado en las distintas expresiones del poder público, y los sujetos

pasivos en cuanto ocurra el presupuesto de hecho previsto en la ley. La

obligación tributaria constituye un vínculo de carácter personal, aunque su

cumplimiento se asegure mediante garantía real o con privilegios especiales.

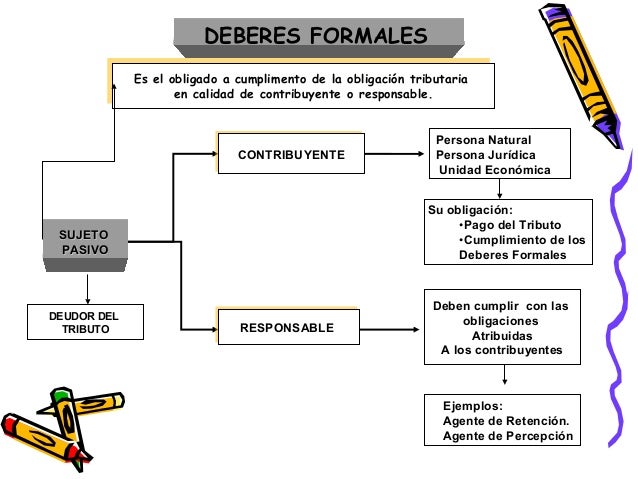

Deberes formales:

Conforme lo establece el artículo

133 de nuestra Constitución Nacional Todos tienen el deber de

contribuir con los gastos públicos mediante el pago de impuestos, tasas y

contribuciones que establezca la ley.

Los deberes formales

establecidos en el Código Orgánico Tributario (2014), en su artículo 155:

Sanciones

Tributarias:

La Sanción Tributaria es la pena

que lleva aparejada la existencia de una infracción. Es la reacción del

ordenamiento jurídico ante un ilícito tributario, con una finalidad punitiva y

ejemplarizante, es decir, considerando la sanción como una pena o castigo al

infractor. Es una pena para un delito o falta.

Clasificación

Prisión: Cárcel u otro establecimiento penitenciario donde se encuentran los privados de libertad, ya sea como detenidos, procesados o condenados. Pena privativa de libertad más grave y larga que la de arresto e inferior y más benigna que la de reclusión (Cabanellas de Torres).

El Código Orgánico Tributario nos

dice que las personas jurídicas responden por los ilícitos tributarios. Por la

comisión de los ilícitos sancionados con penas restrictivas de la libertad,

serán responsables sus directores, gerentes, administradores, representantes o

síndicos que hayan personalmente participado en la ejecución del ilícito (Art.

90 Código Orgánico Tributario).

Además de esto, nos indica que

las sanciones, salvo las penas privativas de libertad, serán aplicadas por la

Administración Tributaria, sin perjuicio de los recursos que contra ellas

puedan ejercer los contribuyentes o responsables. Las penas restrictivas de

libertad y la inhabilitación para el ejercicio de oficios y profesiones, sólo

podrán ser aplicadas por los órganos judiciales competentes, de acuerdo al

procedimiento establecido en la ley procesal penal (Art. 93 Código Orgánico

Tributario.)

Multa: Se reconoce por la simple infracción o contravención

de las normas tributarias adjetivas, que son de carácter administrativo o

reglamentario.

Clausura Del Establecimiento: Cierre

temporal, parcial o definitivo del local comercial perteneciente a la persona

natural o jurídica que comete un ilícito tributario, y que emana de una

ordenanza administrativa del ente recaudador del tributo (en el caso de

Venezuela, Las Administraciones a los tres niveles de poder Nacional, Estadal y

Municipal.)

Revocatoria O Suspensión De Licencias: Decisión

administrativa de la autoridad tributaria, en virtud de la cual se revoca

(dejar sin efecto), o suspende la licencia de una persona natural o jurídica

para que continúe comercializando o prestando sus servicios en el espacio donde

esa autoridad, ejerce su jurisdicción.

Inhabilitación Para El Ejercicio De Oficios Y

Profesiones: Sin perjuicio de lo establecido en el artículo anterior, se

les aplicará la inhabilitación para el ejercicio de la profesión por un término

igual a la pena impuesta, a los profesionales y técnicos que con motivo del

ejercicio de su profesión o actividad participen, apoyen, auxilien o cooperen

en la comisión del ilícito de defraudación tributaria (Art. 89 de la C.O.T.)

Comentarios

Publicar un comentario